Dans un an, le Compte Personnel de Formation CPF remplacera le DIF (droit individuel à la formation). Il a été conçu pour inciter les salariés à prendre en main leur formation et pour faciliter une démarche d’apprentissage tout au long de la vie. Focus sur un dispositif qui va bientôt faire partie de notre quotidien.

Qu’est ce que le Compte Personnel de Formation CPF

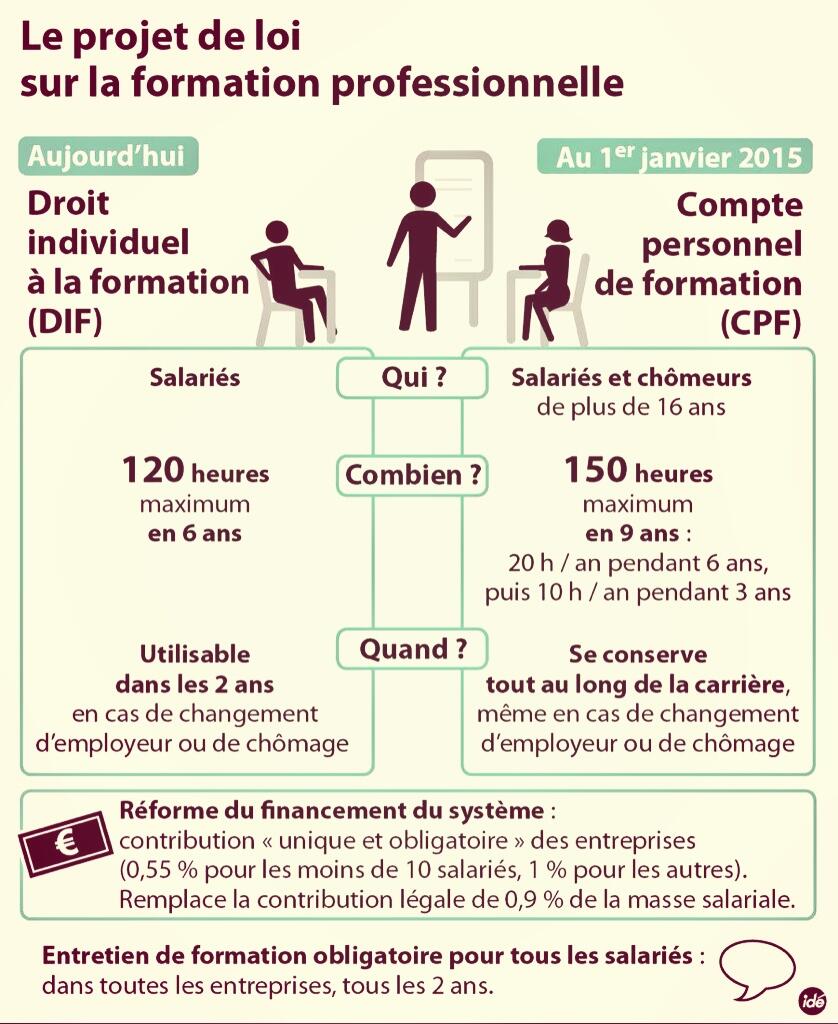

Le CPF, Compte Personnel de Formation est un dispositif permettant un financement des actions de formation continue en France. En préparation fin 2013 par les partenaires sociaux, le CPF devrait remplacer à compter de 2014 le DIF, Droit individuel à la formation. Il s’agit d’un compte, qui suit chaque individu tout au long de sa carrière, de son entrée sur le marché du travail à sa retraite.

Selon les analystes de la formation continue, le CPF devrait être ouvert aussi bien aux salariés du privé qu’aux demandeurs d’emploi et aux jeunes sortis de l’école sans diplôme. Le nombre d’heure sur ce compte pouvant être abondé par l’État et les régions, il devrait permettre le financement de formations plus longues et plus qualifiantes que le DIF.

Le CPF a pour objectif de fluidifier les démarches de formation, notamment pour les demandeurs d’emploi. « C’est un outil qui responsabilise les salariés, se réjouit Emmanuelle Pérès, déléguée générale de la Fédération de la Formation Professionnelle (FFP). Il parie sur l’intelligence des gens et leur donne du pouvoir sur leur parcours de formation ».

Michel Sapin : “La notion de compte personnel de formation est fondamentale”

Le ministre du Travail plaide pour une réforme profonde de la formation professionnelle avec davantage de personnalisation des droits et une redistribution des financements.

Actualité du Compte Personnel de Formation CPF

A compter de 2015, les salariés se verront dotés d’un compte personnel de formation (CPF), individuel et portable. Il accompagnera le salarié tout au long de sa vie. Il remplacera le DIF.

Ce CPF pourra être ouvert dès 16 ans jusqu’à la retraite du salarié. Ce compte sera doté de 24 h par an pendant les 6 premières années + 10 heures pendant les trois années suivantes (soit 150 heures sur 9 ans).

Au-delà de 150 heures, des abondements sont possibles par l’employeur, le salarié, pôle emploi ou le compte pénibilité.

Le salarié pourra mobiliser son CPF sans l’accord de l’employeur y compris (sous certaines conditions) pourra se former pendant le temps de travail.

A combien d’heure de formation le CPF donne-t-il droit ?

Le CPF permet de capitaliser 24 heures de formation par an (voire plus selon les conventions collectives de certains secteurs). Le nombre d’heure est plafonné à 150 sur neuf ans. Cela veut dire que les six premières années, les salariés cotisent 24 heures, puis, s’ils ne les ont pas utilisées au bout de six ans, ils ne cotisent plus que 10 heures pendant trois ans.

Ce dispositif a pour objectif d’inciter les salariés à se former tout au long de leur carrière et régulièrement.

Que se passe-t-il quand un salarié quitte son entreprise ?

Le compte personnel de formation suit le salarié tout au long de sa carrière. Si celui-ci quitte son entreprise, il part avec son compte et ses heures de formation.

Si le salarié se retrouve au chômage, il ne cotise plus sur son CPF, mais il peut justement utiliser ses heures pour monter en compétences et retrouver plus facilement un emploi.

Reportage BFM sur le CPF

Qui décide d’utiliser le CPF (quand on est salarié) ?

Comme avec le DIF, le choix d’utiliser le CPF revient au salarié. Il a alors deux possibilités :

- Il veut se former en dehors de ses heures de travail : il n’a rien à demander à son employeur et peut s’inscrire à la formation de son choix sans son autorisation

- Il veut se former sur ses heures de travail : il doit impérativement obtenir l’autorisation de son employeur pour cela. L’entreprise a un mois pour répondre à ce type de demande. Si elle laisse passer ce délai, la formation est considérée comme étant acceptée.

Comment faire si l’on ne dispose pas d’assez d’heures sur son CPF ?

Si un salarié souhaite suivre une formation mais qu’il lui manque des heures, il a deux possibilités pour « abonder » son CPF.

- Il peut compléter lui-même le nombre d’heures manquantes.

- Son entreprise peut également abonder son compte.

Pour les demandeurs d’emploi, il existe également deux solutions pour abonder son CPF :

- Le compléter soi-même, comme les salariés

- Pôle Emploi et d’autres organismes (Conseil régional, départemental, etc) peuvent compléter les heures manquantes sur le CPF.

les nouvelles obligations de l’employeur

« D’une obligation de payer à une obligation de faire »

C’est ainsi que l’Exposé des motifs du projet de loi (p.6) résume l’évolution des obligations de l’employeur. En effet, l’un des aspects le plus radicaux de la réforme est la suppression de la contribution « 0,9 » « Plan de formation ».

L’article 4 du projet de loi dispose ainsi que le financement de la formation professionnelle est assuré par

« 1° le financement direct par l’employeur d’actions de formation, notamment pour remplir ses obligations définies à l’article L. 6321-1, le cas échéant dans le cadre du plan de formation prévu à l’article L. 6312-1

2° le versement des contributions (…) ».

Les deux taux forfaitaires de contribution, dont on ne sait plus très bien si elle est fiscale, seront désormais de 0,55% pour les entreprises de moins de 10 salariés et 1% pour les plus de 10.

Une part consacrée au financement d’actions au plan de formation par l’OPCA est prévue sur la contribution des moins de 10 (0,4%), des 10 à 49 salariés (0,2%), des plus de 50 et moins de 300 (0,1%).

Conséquence pour une entreprise de plus de 300 salariés par exemple :

- L’entreprise élabore son plan et engage des dépenses à ce sujet selon sa politique formation.

- Les reversements OPCA ne porteront plus , selon les conditions définies par celui-ci, que sur les contrats et les périodes de professionnalisation, les CPF ayant pour objet une formation qualifiante figurant sur la liste CPNE effectuée à ce titre. L’OPCA devient par ailleurs le financeur du congé individuel de formation.

Cependant, un accord de branche peut toujours décider un versement complémentaire au titre du plan – les accords préexistants en la matière n’étant d’ailleurs pas remis en cause.

Source & remerciements : Wikipedia / BFMTV / François Taquet © Batirama.com / Marion Senant © Cadremploi.fr / formation-professionnelle.fr