Le dernier Accord National Interprofessionnel (ANI) du 25 juin 2025, consacré aux transitions et reconversions professionnelles, glisse une petite phrase qui pourrait transformer profondément la manière dont les entreprises pilotent et valorisent la formation.

Une idée longtemps évoquée, rarement concrétisée : reconnaître la formation non plus comme une simple charge d’exploitation, mais comme un véritable investissement inscrit à l’actif du bilan.

Aujourd’hui : la formation, une dépense avant tout

Dans la pratique actuelle, les budgets formation apparaissent dans la comptabilité comme des charges déductibles, sans création d’actif durable.

Résultat : dans bien des entreprises, la formation reste perçue comme une dépense compressible, sensible aux coupes budgétaires en période de tension.

Même si la loi a renforcé les obligations (entretiens pro, plan de développement des compétences, certification Qualiopi…), la vision comptable reste ancrée : pas d’immobilisation, donc pas de capitalisation du « retour sur investissement » de la montée en compétences.

Ce que dit l’ANI du 25 juin 2025

Ce nouvel accord, signé par les partenaires sociaux, recommande une évolution claire :

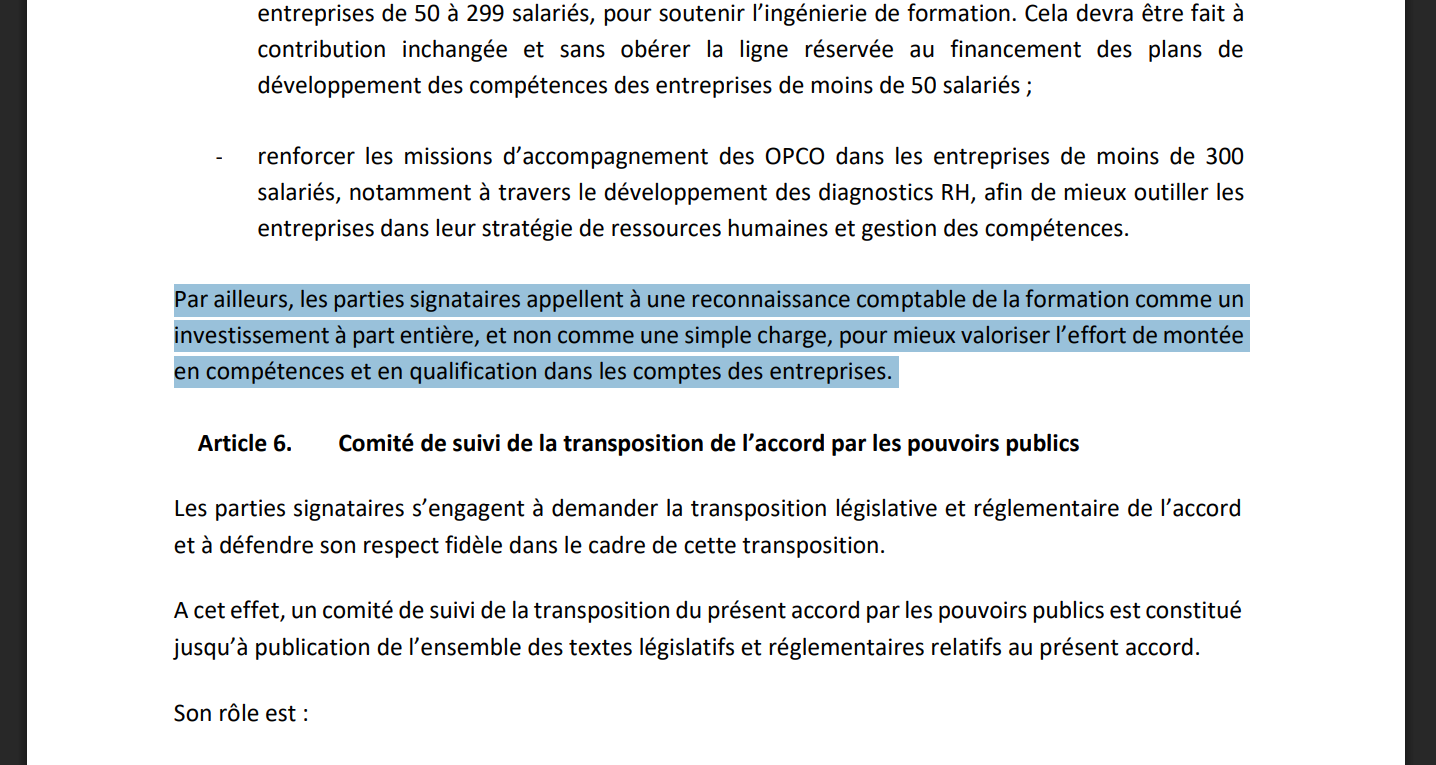

« Reconnaissance comptable de la formation comme un investissement à part entière, et non comme une simple charge, pour mieux valoriser l’effort de montée en compétences et en qualification dans les comptes des entreprises. »

Ce signal, même s’il ne modifie pas encore la norme comptable, ouvre la voie à une réflexion attendue depuis longtemps : comment passer d’une approche « coût » à une logique d’actif stratégique ?

Pourquoi cela change la donne pour les DRH et acheteur

1️⃣ Donner du poids à la politique compétences

- Si la formation est mieux reconnue comme investissement, le DRH peut la positionner comme un levier de performance, plus défendable face à la direction financière.

- Cela renforce la cohérence entre stratégie RH et pilotage économique de l’entreprise.

2️⃣ Renforcer l’intérêt du co-investissement CPF

- Envisager d’abonder le CPF des collaborateurs devient plus logique : l’effort de l’employeur ne serait plus seulement vu comme une dépense immédiate, mais comme une contribution valorisable dans la durée.

3️⃣ Donner de la lisibilité à l’actif immatériel

- Dans un contexte d’évaluation ESG/CSRD, cette évolution offrirait des indicateurs concrets pour documenter la valorisation du capital humain.

- Une meilleure traçabilité de l’impact formation = un signal positif pour les investisseurs et les partenaires.

Reste à faire : de l’ANI à la réalité comptable

Pour l’instant, ce changement reste au stade de préconisation politique. Il faudrait que l’Autorité des Normes Comptables (ANC) — voire les instances internationales pour les groupes cotés — revoie le cadre pour autoriser la capitalisation de certaines dépenses de formation.

La France avait déjà esquissé une ouverture en 2019, mais sans transposition opérationnelle généralisée.

Ce qu’un DRH ou acheteur peut anticiper dès maintenant

- Suivre la transposition législative : l’ANI est en cours d’intégration dans un projet de loi plus large (emploi, seniors, dialogue social).

- Structurer la mesure de l’impact formation : plus vous serez en capacité de prouver la performance et la durée des effets, plus vous serez prêts à faire valoir ces dépenses comme un actif demain.

- Renforcer le dialogue avec la DAF : sensibiliser la direction financière à cette évolution, c’est déjà installer une nouvelle culture autour du « retour sur investissement compétences ».

🚀 Une opportunité à saisir

Cette phrase discrète de l’ANI du 25 juin 2025 est peut-être un simple signe… mais elle pourrait devenir le point de départ d’une nouvelle ère où la formation est enfin considérée pour ce qu’elle est : une valeur durable, au même titre que l’innovation ou la propriété intellectuelle.

Lire la totalité de l’ANI ici :