L’Arrêté du 27 janvier 2020 relatif à la répartition de la contribution à la formation professionnelle des travailleurs indépendants ne relevant pas du régime agricole, des particuliers employeurs et des artistes-auteurs vous éclaire sur les nouveaux montants de cotisation à venir.

Zoom sur l’Arrêté du 27 janvier 2020 relatif à la répartition de la contribution à la formation professionnelle des travailleurs indépendants ne relevant pas du régime agricole, des particuliers employeurs et des artistes-auteurs

Sur quoi porte l’Arrêté du 27 janvier 2020 en lien avec la formation professionnelle des indépendants ?

- L’article 1er présent arrêté détermine le montant des fractions de la collecte de contribution à la formation professionnelle des travailleurs indépendants et des artistes-auteurs qui doivent être affectées au financement du compte personnel de formation (CPF) et au conseil en évolution professionnelle (CEP) ainsi que les modalités de reversement par les organismes en charge du recouvrement.

- L’article 2 aligne, pour les particuliers employeurs, les modalités de reversement par les organismes en charge de recouvrement.

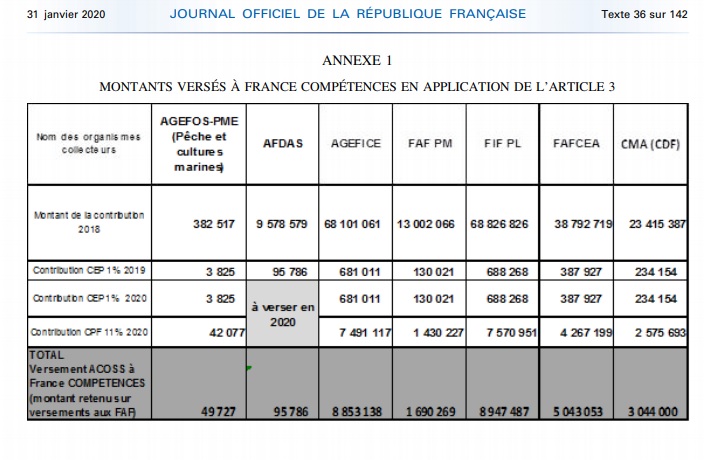

- L’article 3 fixe, à titre dérogatoire, l’année de référence pour le calcul des factions au titre de l’année 2020 et étend l’application aux artistes-auteurs de l’arrêté du 15 février 2019 relatif à la répartition de la contribution des non-salariés.

Quelle est la répartition de la contribution à la formation professionnelle des travailleurs indépendants ?

A noter : cet arrêté concerne les indépendants ne relevant pas du régime agricole, des particuliers employeurs et des artistes-auteurs (sauf pour l’année de transition 2019).

Pour bénéficier à titre personnel du droit à la formation professionnelle continue et ainsi obtenir la prise en charge de leurs actions de formation, les travailleurs indépendants, leurs conjoints (collaborateurs ou associés) et les micro-entrepreneurs rejoignent le dispositif général du CPF, Compte personnel de formation.

Bon à savoir : un micro-entrepreneur dont le chiffre d’affaires est égal à 0 sur une durée de 12 mois consécutifs ne peut pas bénéficier de la prise en charge de ses dépenses de formation.

Deux pourcentages à retenir pour la formation des indépendants

La fraction de la collecte des contributions à la formation professionnelle affectée au financement du Conseil en évolution professionnelle (CEP) est fixée à 1 % des sommes collectées pour l’année.

La fraction de la collecte des contributions à la formation professionnelle affectée au financement du Compte personnel de formation (CPF) est fixée à 11 % des sommes collectées pour l’année.