Le Conseil constitutionnel a décidé que l’article qui prévoit une participation financière de la part des utilisateurs du Compte Personnel de Formation (CPF) est légalement valide et fait donc partie de la loi de finances de 2023. Cet article ne constitue donc pas un “cavalier législatif”, c’est-à-dire un élément qui n’a pas de lien avec la loi de finances. En conséquence, dans le courant de l’année 2023, les salariés devront payer une partie du coût de leur formation, selon un plafond maximal ou une somme forfaitaire. Cette participation financière ne s’appliquera pas aux demandeurs d’emploi et il pourra être financé par l’employeur.

👉 Décision n° 2022-847 DC du 29 décembre 2022

On trouve le pourquoi officiel de cette décision dans la page 22 des Observations du Gouvernement ci-dessous :

Précisément ici :

En texte pour notre ami Google :

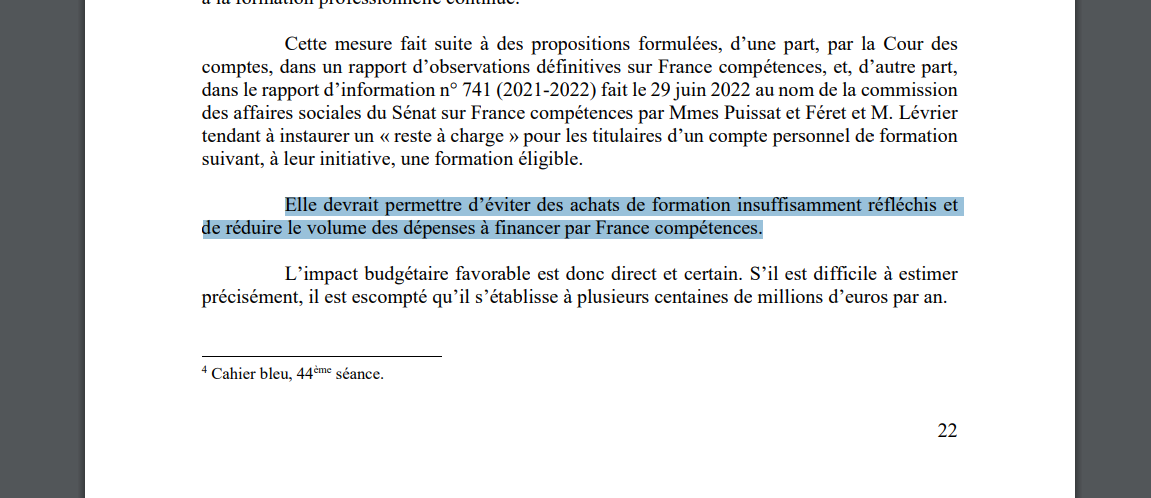

Cette mesure fait suite à des propositions formulées, d’une part, par la Cour des comptes, dans un rapport d’observations définitives sur France compétences, et, d’autre part, dans le rapport d’information n° 741 (2021-2022) fait le 29 juin 2022 au nom de la commission des affaires sociales du Sénat sur France compétences par Mmes Puissat et Féret et M. Lévrier tendant à instaurer un « reste à charge » pour les titulaires d’un compte personnel de formation

suivant, à leur initiative, une formation éligible.Elle devrait permettre d’éviter des achats de formation insuffisamment réfléchis et de réduire le volume des dépenses à financer par France compétences.

L’impact budgétaire favorable est donc direct et certain. S’il est difficile à estimer précisément, il est escompté qu’il s’établisse à plusieurs centaines de millions d’euros par an.

Observations du Gouvernement – Décision n° 2022-847 DC du 29 décembre 2022 [Loi de finances pour 2023]

La volonté du gouvernement peut être résumée de la manière suivante en deux points :

- Le gouvernement a pour objectif principal de réduire les dépenses de formation non réfléchies afin de réduire les coûts pour France compétences.

- Le gouvernement prévoit que cette mesure aura un impact positif sur le budget, estimé à plusieurs centaines de millions d’euros par an.

Bien que réduire les dépenses de formation non réfléchies soit une excellente idée, il peut être préférable de ne pas imposer un frein trop important au départ, comme par exemple un droit d’activation de la formation de 50 euros qui est perdu quoi qu’il arrive.

Une alternative serait de mettre en place une pénalité, comme par exemple une caution de 100 euros sous forme d’empreinte bancaire, qui serait restituée si la certification est obtenue dans les deux mois suivant la fin de la formation. Il est important de se souvenir que le but de la formation est d’acquérir de nouvelles compétences et de les certifier.

Objectif minimum 300 000 formations financées en moins en 2023

Selon les données publiques de la Caisse des Dépôts et Consignations, le coût moyen d’une formation financée par le Compte Personnel de Formation (CPF) en 2020 était de 1.020 euros. Cette statistique concerne l’ensemble des formations financées par le CPF, quel que soit le type de formation, la durée, le lieu, le prestataire, etc.

Il convient de noter que le coût moyen d’une formation CPF peut varier considérablement en fonction de nombreux facteurs. Il est donc possible que le coût moyen d’une formation CPF dans votre domaine d’intérêt soit différent de cette moyenne générale.

Si l’on vise une baisse disons de 300 millions d’euros cela correspond à : 300 millions d’euros divisés par un coût moyen de 1.020 euros donnera environ 294.117 formations en moins minimum en 2023.

Rappel des formations CPFphages

Rappel des coûts moyen de formation

Une stratégie de réduction des formations qui pourrait mettre un terme au CPF en 2028

Depuis 2019, le nombre de formations financées par le Compte Personnel de Formation (CPF) a été multiplié par 4, passant de 517 000 à 2,1 millions en 2021. L’objectif de réduction de 300 000 formations est donc relativement modeste compte tenu de cette croissance significative, et nous estimons que l’impact de l’identité numérique aurait été suffisant pour atteindre cet objectif.

Le risque de l’imposition d’un ticket modérateur est de limiter de manière excessive le dispositif, ce qui pourrait le rendre vulnérable aux critiques du gouvernement suivant.

Il est tout à fait imaginable (si ce projet est mis en oeuvre) que les utilisateurs parviennent à s’adapter à ce nouveau paradigme, mais il conviendra de le préciser de manière rigoureuse dans les décrets. Il ne sera pas acceptable d’oublier les efforts en cours concernant l’offre et le moteur de recherche, car ils constituent, selon notre avis, le principal enjeu de la véritable réussite du Compte Personnel de Formation (CPF).