Le Compte Personnel de Formation (CPF) est devenu l’outil central de la montée en compétences en France. Mais son succès s’est accompagné d’abus, amplifiés pendant la période COVID.

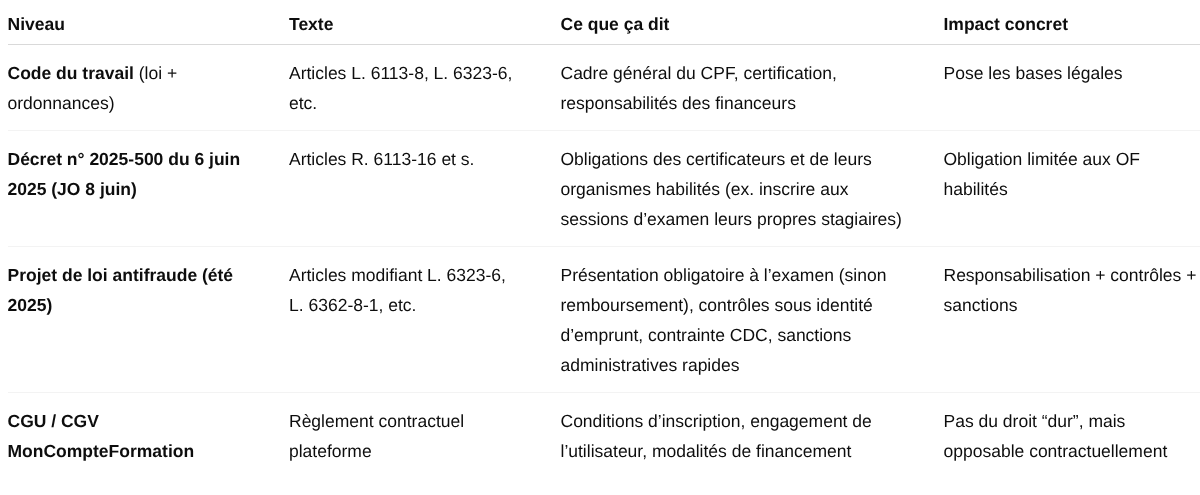

Face à cela, les pouvoirs publics n’ont pas attendu l’été 2025 pour réagir. Plusieurs textes de loi et de nombreux décrets se sont succédé, parfois au risque d’un empilement complexe. Parmi les plus récents, le décret n° 2025-500 du 6 juin 2025 (publié au JO du 8 juin) est venu préciser le rôle des certificateurs et de leurs organismes habilités, en renforçant les obligations liées à l’organisation des sessions d’examen.

Mais ce n’était qu’une étape. Le projet de loi “lutte antifraude” présenté, à la veille du dernier changement du gouvernement, poursuit la même logique : consolider, responsabiliser, et surtout donner de nouveaux outils de contrôle aux autorités et à la Caisse des Dépôts (CDC).

En clair : la lutte contre les fraudes au CPF devrait dans les prochaines semaines entrer dans une nouvelle ère.

Un projet de loi, pas encore la loi définitive

Le document commenté est explicitement un projet de loi. Il fixe des orientations et modifie de nombreux articles du Code du travail, mais certaines modalités d’application sont renvoyées à des décrets en Conseil d’État. En d’autres termes, le cadre général est posé, l’opérationnel devra être précisé par voie réglementaire. Il faut donc raisonner “à droit en devenir”, et préparer son organisation en conséquence.

Un empilement de règles, désormais clarifiées

Pour comprendre ce qui change réellement, il faut distinguer plusieurs niveaux : la loi (Code du travail), les décrets récents, et les conditions contractuelles de MonCompteFormation.

Ce qui change pour les titulaires du CPF : l’engagement à aller jusqu’à l’épreuve

Le texte introduit une règle simple et structurante : lorsqu’un titulaire s’inscrit à une action de formation financée par son CPF et qu’une certification est prévue, l’absence non justifiée aux épreuves entraîne la non prise en charge de l’action par le CPF. Autrement dit, sans motif légitime, “ne pas se présenter à l’examen” revient à perdre le financement. Cette disposition est ajoutée au I de l’article L. 6323-6 du Code du travail.

Ce que cela implique tout de suite :

- L’“engagement” du bénéficiaire ne se limite plus à suivre la formation : il inclut la présentation aux épreuves quand il y en a.

- La notion de “motif légitime” n’est pas détaillée dans le projet et devra être sécurisée par des preuves (attestations, certificats, cas de force majeure) côté bénéficiaire comme côté organisme.

- Les organismes de formation doivent revoir leurs parcours, leurs CGV et leur information précontractuelle pour rappeler clairement cette obligation et les conséquences d’un no show à la certification.

Ce qui change pour les certificateurs : nouvelles obligations de données et contrôle d’honorabilité

Le projet réécrit l’article L. 6113-8. Deux mouvements majeurs :

- Alimentation du SI CPF : les ministères et organismes certificateurs devront transmettre au système d’information du CPF (SI-CPF) des informations identifiantes sur les candidats et certifiés, y compris le numéro d’inscription au RNIPP, pour les personnes inscrites, présentes aux sessions d’examen et titulaires des certifications ou attestations visées. Cette transmission massifie et fiabilise le suivi de bout en bout.

- Contrôle d’honorabilité : un décret en Conseil d’État précisera comment France compétences “vérifie les conditions d’honorabilité professionnelle des organismes certificateurs” et s’assure qu’ils n’ont pas d’autres buts que la certification. C’est un verrou éthique et de gouvernance, complémentaire aux exigences déjà connues sur l’enregistrement au RNCP ou au Répertoire spécifique.

Impacts opérationnels attendus :

- Gouvernance et conformité : formaliser une politique d’intégrité, cartographier les risques, documenter le contrôle interne, et prévoir la réponse à une éventuelle demande de France compétences.

- Traçabilité et data : sécuriser les flux de données entre certificateur, organismes partenaires et SI-CPF, avec une attention particulière portée aux bases légales de traitement et à la minimisation.

- Contrats d’habilitation : intégrer dans les conventions avec les centres d’examen et partenaires des clauses de remontée de présence et de résultats, compatibles avec les futures spécifications techniques du SI-CPF.

Pouvoirs de contrôle renforcés : identité d’emprunt, délais de reprise étendus, contrainte de la CDC

a) Identité d’emprunt pour les contrôles en ligne

Pour les actions réalisées en tout ou partie à distance ou dont l’inscription se fait en ligne, les agents de contrôle (art. L. 6361-5) pourront intervenir sous identité d’emprunt. L’objectif est de détecter plus efficacement les manquements en conditions réelles, notamment démarchage trompeur ou dispositifs fictifs. Le Code du travail est complété d’un nouvel article L. 6362-8-1 et la réglementation précisera les modalités de constatation.

b) Droit de reprise : de 3 ans à 10 ans dans les cas graves

Le contrôle des dépenses et activités de formation par l’État pourra couvrir en principe 3 années après l’exercice contrôlé, avec des précisions si l’exercice n’est pas calé sur l’année civile. En cas d’obligations réitérativement non respectées, de manœuvres frauduleuses ou de manquements révélés par une procédure judiciaire ou contentieuse, le droit de reprise monte à 10 ans. La règle du non bis in idem est encadrée, avec exceptions si la première vérification était limitée ou en cas de fraude découverte ultérieurement. Nouvel article L. 6362-8-2.

c) Contrainte par la Caisse des Dépôts

En cas de manœuvres frauduleuses ou de violation grave de la réglementation ou des CGU du CPF, le directeur général de la Caisse des Dépôts peut délivrer une contrainte qui, à défaut d’opposition du titulaire devant la juridiction compétente, produit les effets d’un jugement. C’est un levier puissant de recouvrement et de mise en conformité. Complément à l’article L. 6323-45.

Sanctions administratives et obligations comptables : une nouvelle boîte à outils

Le projet crée un chapitre VI “Sanctions administratives” (articles L. 6356-1 à L. 6356-6). L’autorité administrative pourra, sur rapport d’un agent de contrôle, prononcer des amendes administratives contre les organismes de formation en cas de manquements à plusieurs ensembles de dispositions pénales, sociales et financières.

- Plafond par fait : 4 000 €.

- Récidive : plafond doublé si nouveau manquement de même nature dans les 2 ans.

- Après avertissement : majoration de 50 % si nouveau manquement dans l’année suivant un avertissement.

- Procédure contradictoire : information écrite préalable et délai minimal de 15 jours pour observations.

- Recouvrement : selon le régime des créances de l’État, sans effet suspensif automatique.

En parallèle, l’article L. 6231-4 est durci : obligation pour les organismes collecteurs et financeurs de tenir une comptabilité analytique et de transmettre ses données à l’institution visée à l’article L. 6123-5, avec attestation du commissaire aux comptes (ou à défaut de l’expert-comptable) lorsque la comptabilité n’est pas tenue par un comptable public. Le défaut de transmission est pénalement sanctionné par une amende de 4 500 € (nouvel art. L. 6355-15-1).

Lecture pratique :

- Les OF doivent être en mesure d’isoler leurs flux CPF par action, financeur, session, et de démontrer l’affectation des fonds.

- Le dialogue avec l’expert-comptable ou le CAC devient un enjeu de conformité, pas seulement de clôture des comptes.

- Attendez-vous à des demandes de pièces standardisées et à des référentiels de traçabilité plus stricts côté financeurs et contrôle étatique.

Autres mesures connexes à connaître

Le texte comporte également des dispositions sur les allocations chômage et les revenus illicites qui intéressent indirectement l’écosystème emploi–formation : versement sur des comptes domiciliés en France ou dans l’espace SEPA, priorisation des saisies, non cumul des allocations avec des revenus issus d’activités illicites portés à la connaissance de l’opérateur par un tiers de confiance, etc. Pour les acteurs formation, l’enjeu majeur reste néanmoins la chaîne “inscription–présence aux épreuves–diplomation”.

Conséquences concrètes par profil

Pour les titulaires du CPF

- Anticiper le calendrier de certification dès l’inscription.

- Comprendre qu’un no show non justifié peut entraîner un non financement de la formation.

- Conserver et produire sans délai toute preuve de “motif légitime” en cas d’empêchement.

Pour les organismes de formation

- Information précontractuelle : expliciter la nouvelle règle L. 6323-6 et les conséquences, en français clair dans le devis, la convention et le livret d’accueil.

- Assiduité et convocation : industrialiser la convoc’ à l’examen, les relances multi-canaux, les émargements et la preuve de présence.

- Process “motif légitime” : définir les pièces recevables, les délais de transmission, la décision interne et l’archivage.

- Comptabilité analytique et conformité : renforcer la piste d’audit, planifier l’attestation CAC le cas échéant, et tester la remontée d’indicateurs.

- Audit readiness : former les équipes à la possibilité de contrôles sous identité d’emprunt, scénariser les parcours d’achat et d’inscription en ligne.

Pour les organismes certificateurs

- Flux de données : faire le mapping complet des données à transmettre au SI-CPF (inscrits, présents, certifiés), définir la base légale et la sécurité des échanges.

- Gouvernance : documenter l’indépendance et l’objet exclusif de certification, préparer les réponses à un contrôle d’honorabilité par France compétences.

- Réseau d’habilitation : encadrer contractuellement la remontée des présences, des résultats et des pièces justificatives, avec SLA et sanctions en cas de défaut.

En résumé : un virage “responsabilisation + traçabilité”

Après des années de fraudes, de corrections partielles et de décrets successifs, le CPF entre dans une nouvelle phase : celle de la responsabilité et de la confiance retrouvée. Le dispositif n’est plus seulement un droit individuel, il devient un pacte collectif où chacun, bénéficiaire, organisme, certificateur, est comptable de la qualité et de la sincérité du système.

- Responsabilisation du titulaire : l’inscription engage à passer l’épreuve. Sans motif légitime, le CPF ne finance pas.

- Traçabilité renforcée sur toute la chaîne, du certificat transmis au SI-CPF à la preuve d’assiduité et de présence, en passant par l’analytique financière.

- Pouvoirs de contrôle élargis : identité d’emprunt, droit de reprise pouvant atteindre 10 ans, et contrainte de la CDC en cas de fraude ou de violation grave.

- Sanctions administratives graduées qui complètent les sanctions pénales et financières existantes, avec un barème clair et une procédure contradictoire.

Ce projet de loi s’inscrit dans une séquence politique plus large de lutte contre les fraudes, où le CPF fait partie des priorités annoncées à l’été 2025. Pour les acteurs formation et certification, l’anticipation est la meilleure défense : consolider la conformité maintenant, c’est éviter demain des refus de prise en charge, des redressements ou des sanctions.

Mentions et sources

- Projet de loi relatif à la lutte contre les fraudes sociales et fiscales : extraits cités sur les articles L. 6113-8, L. 6323-6, L. 6362-8-1, L. 6356-1 à L. 6356-6, L. 6231-4, L. 6355-15-1, L. 6362-8-2 et L. 6323-45.