A partir du 1er octobre, votre entreprise devra avancer les frais de formation, puis demander remboursement à son OPCO. Ce que beaucoup de Responsables Formation n’ont pas encore vu : l’OPCO ne remboursera pas la TVA. Il rembourse en hors taxes. Vous payez en TTC. La différence reste à votre charge. Ce n’est pas un détail, c’est un coût nouveau sur chaque formation financée via versement volontaire. Et il arrive en même temps qu’une autre obligation : la facturation électronique, dès le 1er septembre.

Article 2 : L’OPCO ne choisira plus vos organismes de formation à votre place

Article 3 : Nous avons vérifié ce que dit votre opérateur

Article 4 : Ce que votre OPCO ne remboursera pas (cet article)

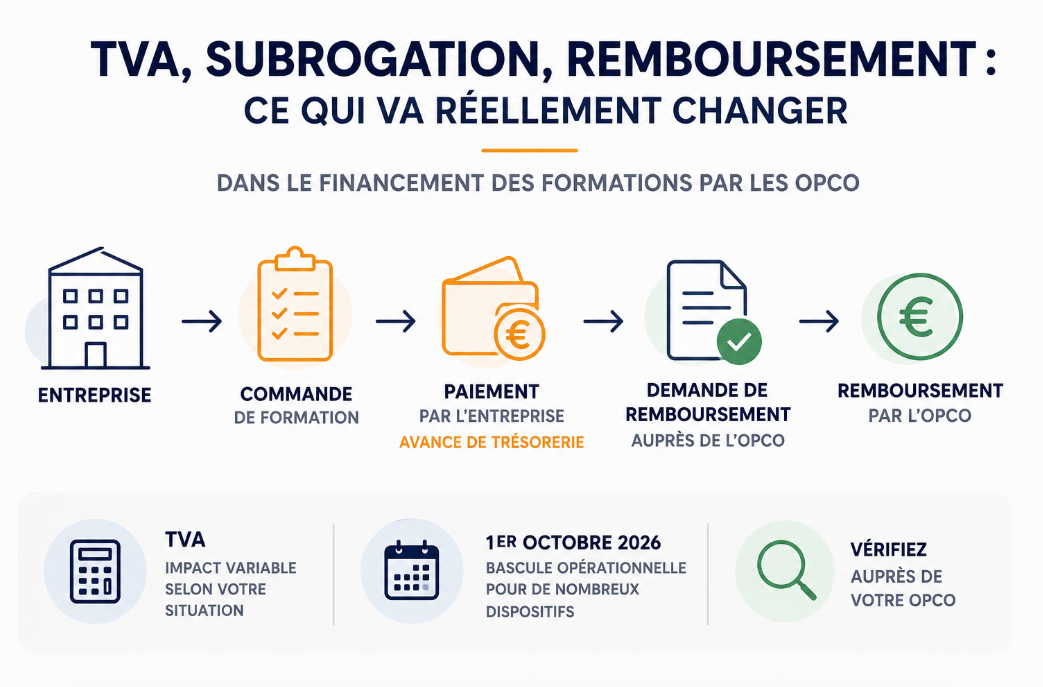

Le circuit avant le 1er octobre : vous ne voyiez pas passer l’argent

Jusqu’ici, quand votre OPCO prenait en charge une formation en subrogation, l’organisme de formation lui envoyait sa facture directement. L’OPCO payait en TTC, l’OF était réglé, vous n’avanciez rien. La question de la TVA ne se posait pas pour vous.

A partir du 1er octobre, ce circuit disparaît pour la quasi-totalité des dispositifs. L’OF vous facture directement. Vous payez en TTC. Vous déposez ensuite une demande de remboursement auprès de votre OPCO.

Et c’est là que le calcul change.

Ce que l’OPCO rembourse : le hors taxes uniquement

Plusieurs OPCO ont maintenant publié leurs nouvelles modalités. La règle est confirmée par Atlas et par Akto : le remboursement porte sur le montant hors taxes (HT). La TVA, elle, reste à la charge de l’entreprise.

| Etape | Avant (subrogation) | Après le 1er octobre |

|---|---|---|

| Qui reçoit la facture de l’OF | L’OPCO | Votre entreprise |

| Montant payé | L’OPCO paie 2 400 euros TTC à l’OF | Votre entreprise paie 2 400 euros TTC à l’OF |

| Remboursement OPCO | Pas de remboursement — circuit direct | L’OPCO rembourse 2 000 euros HT |

| TVA (400 euros) | Absorbée par l’OPCO dans l’ancien régime | Reste à la charge de l’entreprise |

Ce que vous récupérez dépend de votre situation fiscale propre. Si votre entreprise est assujettie à la TVA et récupère la TVA sur ses achats, l’impact est limité : vous déduisez la TVA via votre déclaration habituelle.

Mais si vous ne récupérez pas la TVA — ce qui est le cas de nombreuses associations, établissements de santé, structures du secteur public — ces 20% deviennent un surcoût net permanent.

Le cas le plus défavorable : vous ne récupérez pas la TVA. Sur 10 000 euros HT de formations financées via versement volontaire, ce sont 2 000 euros de TVA qui ne seront pas remboursés par l’OPCO. C’est une conversation à avoir avec votre DAF avant le 1er octobre, pas après.

Une question à poser à votre DAF maintenant : quel est votre régime TVA sur les achats de formation ?

La réponse n’est pas toujours évidente. Elle dépend de l’activité de votre entreprise, de votre statut, et parfois de la nature de la formation elle-même. C’est votre DAF ou votre expert-comptable qui peut trancher rapidement.

Les trois cas de figure :

| Situation | Impact de la réforme | Action |

|---|---|---|

| Entreprise assujettie à la TVA, TVA déductible sur les achats | Limité : vous déduisez la TVA via votre déclaration | Vérifier que la comptabilité anticipe le nouveau circuit de déduction |

| Entreprise partiellement assujettie (prorata TVA) | Partiel : une part de TVA reste à charge | Calculer le surcoût réel avec votre DAF selon votre prorata |

| Entreprise non assujettie ou exonérée (associations, santé, public…) | Maximal : 20% de TVA non récupérable sur chaque formation | Chiffrer immédiatement l’impact sur le budget formation annuel |

Vous n’avez pas encore fait ce calcul avec votre DAF ?

Nous organisons une réunion de travail de 30 minutes pour vous aider à identifier l’impact réel sur votre budget formation et structurer vos actions avant le 1er octobre. Gratuite, sans relance, sans newsletter.

Demander la réunionCe qui arrive juste avant : la facturation électronique au 1er septembre

La réforme subrogation ne vient pas seule. Un mois avant, une autre obligation entre en vigueur : la facturation électronique obligatoire.

1er septembre 2026 : toutes les entreprises, quelle que soit leur taille, doivent être capables de recevoir des factures électroniques. Les grandes entreprises et ETI doivent aussi être en capacité d’émettre en électronique.

Septembre 2027 : obligation d’émission étendue aux PME et TPE.

Concrètement, à partir du 1er septembre, vos organismes de formation devront vous envoyer des factures via une plateforme dématérialisée agréée, avec des données structurées et un numéro de dossier OPCO intégré.

Ce n’est pas une formalité : si la facture n’est pas au bon format, avec le bon identifiant, le traitement de votre demande de remboursement peut être bloqué.

Opcommerce a déjà publié son identifiant de réception pour les factures entrant dans ce circuit. D’autres OPCO suivront. Mais si votre OF ne sait pas encore qu’il doit émettre en électronique, ou s’il n’a pas paramétré la plateforme avec votre numéro de dossier, vous risquez de vous retrouver avec une facture que le système de votre OPCO ne peut pas traiter.

Deux réformes en un mois, avec les mêmes acteurs (votre OF, votre OPCO, votre comptabilité). Si vos OF n’ont pas anticipé la facturation électronique, votre premier dossier de remboursement post-octobre risque d’arriver incomplet. Parlez-en maintenant à vos prestataires habituels.

Atlas l’a dit clairement : même les OPCO avouent que c’est complexe

Nicolas Rivier, directeur du développement d’Atlas, a concédé publiquement que « le cadre est désormais clair, mais les éléments financiers stables ont été tardifs. La traduction opérationnelle reste à affiner, il y a une certaine confusion. »

Atlas a d’ailleurs prévu un service de gestion avancée pour début 2027, qui permettrait dans certaines situations de maintenir un paiement direct aux OF. Les modalités ne sont pas encore connues.

Ce qui l’est : entre octobre 2026 et début 2027, vous serez dans le régime de remboursement standard, avec toute la charge administrative que cela implique.

La date limite Atlas : 15 septembre, pas 1er octobre

Si vous relevez d’Atlas (services financiers, assurances, conseil, Syntec) et que vous avez des formations prévues au second semestre, la date à retenir n’est pas le 1er octobre. C’est le 15 septembre 2026.

Atlas a publié cette précision le 22 juin : pour que votre dossier soit instruit selon les anciennes modalités (avec subrogation), la demande de prise en charge doit être déposée avant le 15 septembre, pas avant le 1er octobre. Le délai d’instruction est incompressible.

Ce qu’il faut faire avant le 1er octobre

- Identifier votre régime TVA sur les achats de formation avec votre DAF ou expert-comptable. La réponse change tout au calcul d’impact.

- Chiffrer le volume de formations concernées par la subrogation dans votre plan du second semestre et sur votre budget annuel. C’est la base du calcul de trésorerie à anticiper.

- Vérifier si votre OF est prêt pour la facturation électronique dès septembre. Numéro de dossier, plateforme agréée, identifiant OPCO : ces éléments conditionnent le traitement de vos futures demandes de remboursement.

- Déposer vos demandes d’accord de prise en charge avant le 15 septembre si vous relevez d’Atlas, avant le 1er octobre pour les autres OPCO. Vérifiez la date limite exacte auprès de votre conseiller.

- Construire le process interne de suivi des remboursements : qui dépose, qui relance, quel outil de pilotage. Ce process n’existe pas encore dans la plupart des entreprises.

OPCO Santé et Uniformation ont renouvelé leur exonération de TVA. Si vous relevez de l’un de ces deux opérateurs, la réforme ne modifie pas vos modalités de prise en charge. Vérifiez tout de même auprès de votre conseiller.

Ce que ca change pour vos OF : ils vont vous poser des questions

Vos organismes de formation vont devoir adapter leur fonctionnement en parallèle. Leur trésorerie était structurée autour des paiements OPCO. Désormais, c’est vous qui les payez, selon vos propres délais de règlement fournisseurs.

Un observateur du secteur l’a souligné clairement : certains OPCO réglaient en 30 jours. Si les grandes entreprises appliquent leurs délais fournisseurs habituels — 60 jours fin de mois — c’est un transfert de pression de trésorerie vers les OF. Ce n’est pas neutre pour des structures souvent de taille modeste.

Attendez-vous à ce que certains OF renégocient leurs conditions de règlement ou demandent des acomptes à la commande.

C’est aussi une opportunité : les OF qui auront simplifié leur facturation, intégré la dématérialisation, et formalisé leur suivi de dossiers OPCO seront plus fluides à travailler avec. C’est un critère de sélection supplémentaire à intégrer dans votre évaluation de panel.

Vous voulez un document de travail complet pour préparer cette transition ?

Nous remettons un guide confidentiel lors de nos réunions de travail : périmètre exact impacté, calcul d’impact trésorerie, process de suivi des remboursements, et tableau OPCO par OPCO. 30 minutes, gratuit, sans relance.

Demander la réunion de travailCet article est mis à jour au fil des publications officielles des OPCO. Dernière vérification : juin 2026. Les règles précises varient selon votre OPCO et votre branche : ne généralisez pas sans avoir vérifié avec votre conseiller.