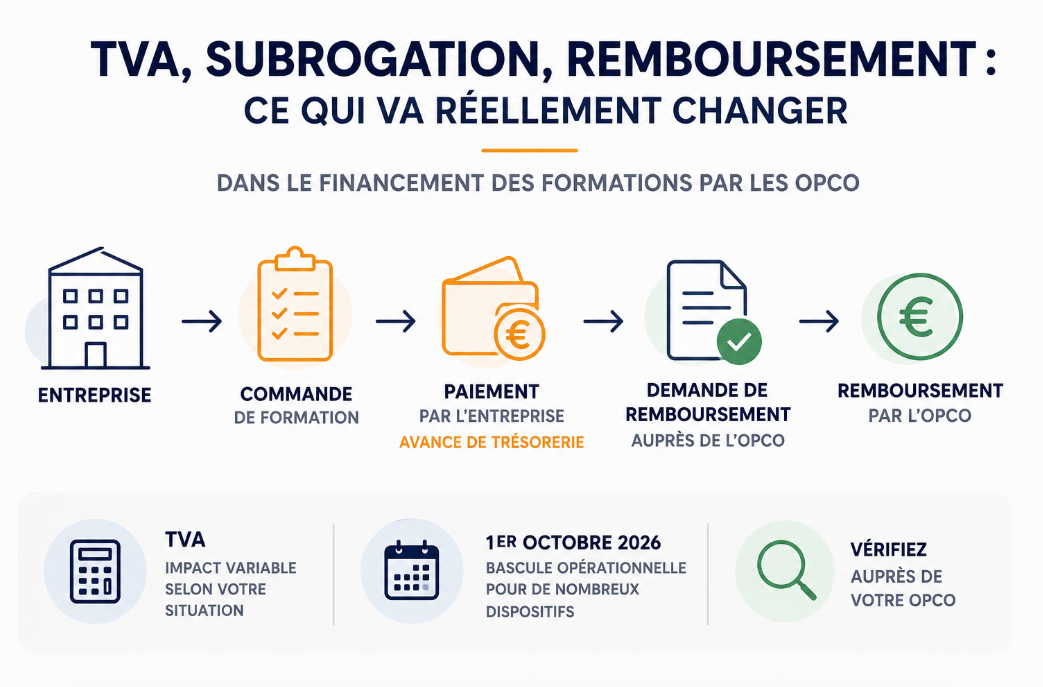

Ce qui change concrètement au 1er octobre 2026

Depuis des années, le circuit était simple côté entreprise : vous déposez un dossier de prise en charge auprès de votre OPCO, celui-ci donne son accord, et en fin de formation, votre organisme de formation lui envoie directement la facture. Vous ne voyez pas passer l’argent.

Ce circuit s’arrête le 1er octobre 2026. La Direction de la Législation Fiscale a mis fin au régime dérogatoire de TVA dont bénéficiaient les OPCO depuis 2007. Conséquence directe : la subrogation de paiement devient l’exception, non plus la règle.

Le nouveau circuit : votre entreprise paie l’organisme de formation, puis dépose une demande de remboursement auprès de son OPCO via son espace en ligne. L’OPCO rembourse dans la limite de la prise en charge accordée.

La suppression de la subrogation s’applique à tous les engagements ou accords de prise en charge émis à partir du 1er octobre 2026, quelle que soit la taille de l’entreprise, sur l’ensemble des dispositifs de formation professionnelle continue. Seule exception maintenue : le plan de développement des compétences des entreprises de moins de 50 salariés hors cofinancement public.

Pour les entreprises de plus de 50 salariés : un impact plus limité qu’il n’y parait, mais réel

Soyons précis. Depuis la loi Avenir Professionnel de 2018, les entreprises de plus de 50 salariés n’ont plus accès aux fonds mutualisés des OPCO pour leur plan de développement des compétences. Vous financez vos formations sur votre propre budget. La subrogation ne vous concernait donc déjà plus que dans un seul cas : les versements volontaires que certaines entreprises choisissent de confier à leur OPCO pour bénéficier de ses services de gestion.

Sur ce périmètre-là, la suppression de la subrogation change bien quelque chose : vous devrez avancer les fonds, puis suivre le remboursement. Selon le volume de formations concernées, c’est un décalage de trésorerie à anticiper avec votre DAF, et une charge administrative supplémentaire à absorber côté RF.

Certaines branches professionnelles prévoient dans leurs accords des contributions conventionnelles obligatoires qui passent par l’OPCO. Si c’est votre cas, vérifiez avec votre OPCO le périmètre exact des dispositifs impactés. Le traitement peut varier selon votre secteur.

Le vrai changement de paradigme : l’OPCO perd sa position de prescripteur

C’est le point que personne ne souligne encore clairement, et c’est pourtant le plus structurant pour les responsables formation.

Quand l’OPCO est en subrogation, il ne se contente pas de payer. Il conditionne son paiement au fait que la formation s’inscrit dans les priorités définies par les branches professionnelles, auprès d’un organisme référencé selon ses propres critères, à des tarifs encadrés par ses barèmes. En pratique, l’OPCO a une influence directe sur votre choix d’OF et sur ce que vous pouvez acheter avec ces fonds.

Demain, sur le budget que vous gérez en direct, vous achetez ce que vous jugez le meilleur. Vous négociez les tarifs directement avec l’OF. Vous choisissez sur la base de la qualité perçue, des résultats mesurés, de la pertinence pédagogique, et non plus de la liste des partenaires de votre OPCO.

C’est un transfert de pouvoir réel. La question est de savoir si votre service formation est outillé pour l’assumer.

Une fenêtre d’action à ne pas rater avant le 1er octobre

Il existe une opportunité tactique immédiate que peu de RF ont identifiée. Si vous avez des formations prévues pour la fin d’année 2026, vous pouvez encore bénéficier de la subrogation à une condition : obtenir l’accord de prise en charge de votre OPCO avant le 1er octobre 2026, pour des formations démarrant en 2026 (même un seul jour avant le 31 décembre).

Action concrète : passez en revue votre plan de formation du second semestre. Toute formation éligible à un financement OPCO et prévue avant fin décembre 2026 peut encore être engagée sous l’ancien circuit si le dossier est déposé avant le 1er octobre. Ne laissez pas passer cette fenêtre.

Nos experts organisent une réunion de travail d’une heure, gratuite, pour analyser votre situation spécifique et vous remettre un guide complet sur les impacts de cette réforme.

Nous présentons nos services 5 minutes. Aucune obligation d’achat.

Ce que vous devriez faire dans les prochaines semaines

Avec votre OPCO : identifiez précisément les dispositifs et budgets encore concernés par la subrogation dans votre configuration. Ne supposez pas, demandez par écrit.

Avec votre DAF : anticipez le besoin de trésorerie lié à l’avance des frais de formation. Quantifiez le volume concerné sur votre plan de formation.

Sur votre catalogue OF : c’est le bon moment pour réinterroger vos partenaires formation sans le prisme des référencements OPCO. Quels OF choisiriez-vous sur la seule base de la qualité et des résultats ?

Sur vos dossiers en cours : engagez avant le 1er octobre tout accord de prise en charge pour les formations prévues d’ici fin 2026.

Ce que Lingueo retient de cette réforme

La fin de la subrogation n’est pas une catastrophe administrative. C’est un signal plus profond : le financement de la formation en entreprise se décentre progressivement de l’OPCO vers l’entreprise elle-même. Les RF qui sauront s’adapter, structurer leurs process, et choisir leurs partenaires OF sur des critères de valeur réelle seront mieux positionnés que ceux qui attendent que la réforme les rattrape.

Chez Lingueo, nous accompagnons depuis 19 ans les entreprises sur leur politique de formation linguistique. Nous connaissons ces arbitrages budgétaires, ces relations avec les OPCO, et les vrais critères qui font la différence entre une formation qui transforme et une formation qui coche une case. Si vous voulez en parler concrètement, notre réunion est ouverte.

Il me semble que l’apprentissage pourra toujours faire l’objet de subrogation, en plus du plan de développement des compétences des entreprises de moins de 50 salariés hors cofinancement public.

C’est exact, pour le moment.

Alors déjà les OPCO n’ont jamais choisi ni prescrit les organismes de formation à la place des entreprises qui ont toujours conservé leur liberté de choix (hors cas spécifique comme des catalogues portés par les OPCO eux-mêmes). Et d’autre part comme l’indique le lecteur précédent 95% des financements portés sur l’apprentissage et le PDC ne sont pas concernés et restent subrogés. Pour le reste le système va progressivement s’adapter à compter de 2027, certains OF vont sortir de la TVA ou des mécanismes de tiers payeurs sur la TVA uniquement vont se déployer.

je faisais précisément référence aux cas dans lesquels les OPCO proposent leurs propres catalogues référencés. Ces catalogues imposent parfois des tarifs tellement faibles qu’il devient très difficile de proposer des formations réellement qualitatives.

Dans les faits, certaines entreprises se retrouvent alors orientées vers des organismes dont l’objectif principal était d’être référencés par l’OPCO, parfois au détriment de la qualité pédagogique. Juridiquement, l’entreprise conserve bien sa liberté de choix. Mais opérationnellement, ce système peut fortement orienter sa décision.

Cela nous est d’ailleurs arrivé à plusieurs reprises. Je peux parfaitement le documenter, avec le nom des entreprises concernées et celui des OPCO, si cela peut être utile au débat. Mais je pense que vous pouvez aussi me croire sur parole lorsque je rapporte une situation que nous avons directement vécue, non ?