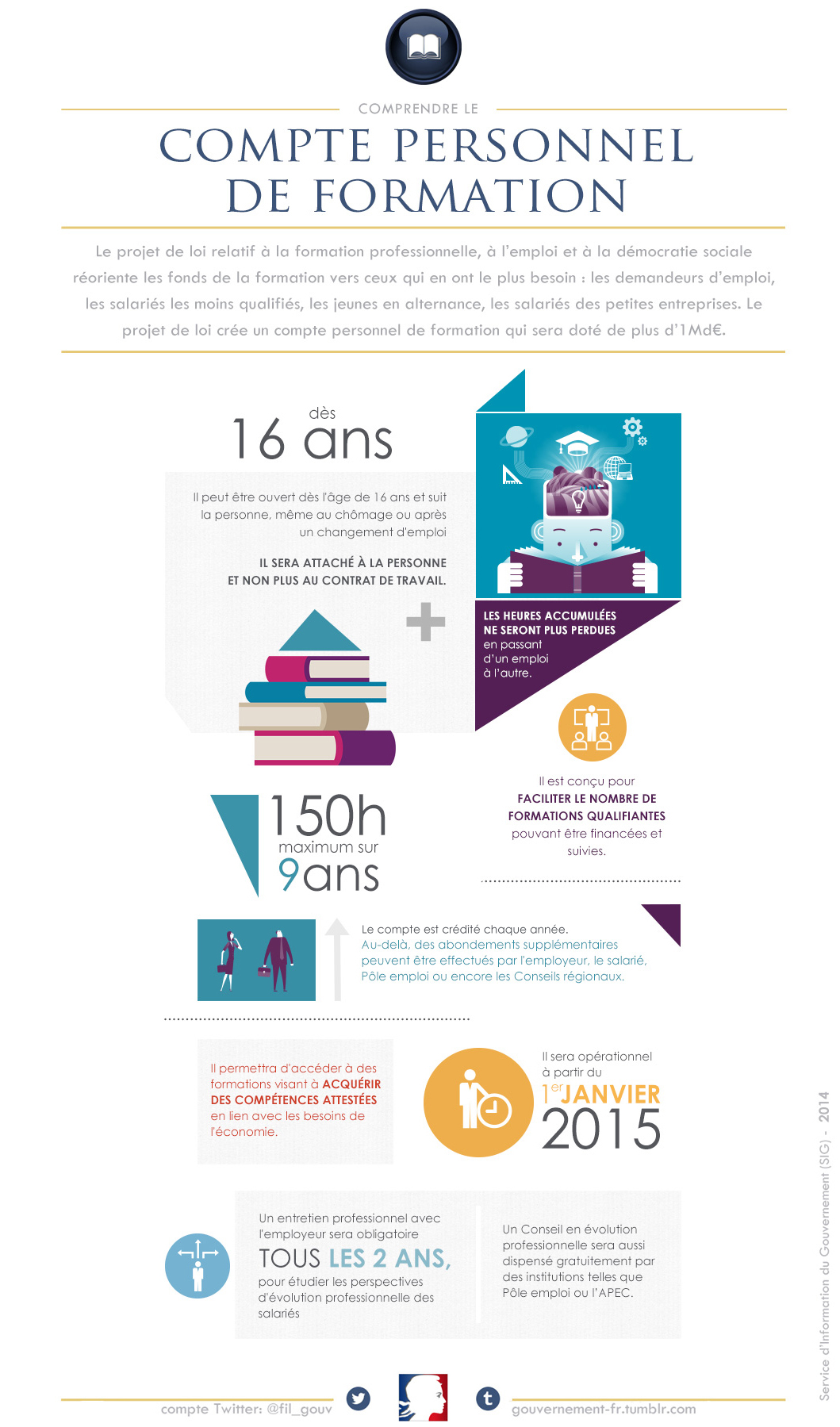

Comprendre le CPF : le projet de loi relatif à la formation professionnelle, à l’emploi et à la démocratie sociale réoriente les fonds de la formation vers ceux qui en ont le plus besoin : les demandeurs d’emploi, les salariés les moins qualifiés les moins qualifiés, les jeunes en alternance, les salariés des petites entreprises. Le projet de loi crée un compte personnel de formation qui sera doté de plus d’1 milliard.

Comprendre le CPF

C’est la Caisse des dépôts et consignations (CDC) qui est habilitée à recevoir les fonds de la formation professionnelle dédiés au CPF afin de les mobiliser, selon les modalités prévues par le décret n° 2018-1333 du 28 décembre 2018, pour financer les formations éligibles.

Parmi ces fonds figurent :

- des ressources régulières, que la CDC est habilité à recevoir en application de l’article L. 6333-1 du Code du travail. Ces dernières proviennent des concours obligatoires des employeurs au développement de la formation professionnelle telle que la contribution à la formation professionnelle – 2° de l’article L. 6131-2 du code du travail – ou encore la contribution dédiée au financement du CPF des titulaires d’un contrat à durée déterminée – article L. 6331-6 dudit code ;

- des ressources supplémentaires mentionnées à l’article L. 6333-2 du Code du travail, que la CDC est habilitée à recevoir en application de ce même article.

Ces sommes qui financent ainsi la formation professionnelle, notamment par le biais d’obligations incombant légalement aux employeurs, n’ont pas vocation à être versée aux salariés en vue d’une libre utilisation et ne peuvent pas, par ailleurs, conformément aux dispositions de l’article L. 6323-3 du Code du travail être mobilisées lors du départ à la retraite sauf dans les conditions de l’article L. 5151-9 du même code.